国家体育总局训练局

2022年度部门决算目录

第一部分 国家体育总局训练局概况

一、单位职责

二、单位机构设置

第二部分 国家体育总局训练局2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 国家体育总局训练局2022年度部门决算情况说明

第四部分 名词解释

第一部分 国家体育总局训练局概况

一、单位职责

为国家队提供训练条件和后勤保障工作,促进体育事业发展。

(一)负责为有关国家队提供训练场地;

(二)负责为有关国家队提供膳食、生活住宿、交通、康复医疗等服务;

(三)负责为有关国家队运动员提供义务教育和中等教育及其他教育培训;

(四)利用相关设施和条件,为有关国家队提供科研服务;

(五)协助有关运动项目管理中心做好国家队运动员政治思想教育及相关管理工作;

(六)依法使用各种形式的固定资产并保值增值;

(七)总局交办的其他事项。

二、单位机构设置

训练局机构设置为15个职能部门,分别是:局办公室、党委办公室(纪监审办公室)、人事处、财务处、保卫处、离退休干部处、训练保障处、运动队综合服务处、营养膳食处、体能中心、康复中心、教育处、资产管理处、后勤管理处、事业发展处。

训练局所属公司有1家,即北京体联体育发展有限公司。

第二部分 国家体育总局训练局2022年度部门决算表

| 收入支出决算总表 |

| |

|

|

|

公开01表 |

| 单位:国家体育总局训练局 |

单位:万元 |

| 收入 |

支出 |

| 项 目 |

行次 |

决算数 |

项 目 |

行次 |

决算数 |

| 栏 次 |

|

1 |

栏 次 |

|

2 |

| 一、一般公共预算财政拨款收入 |

1 |

12,462.77 |

一、文化旅游体育与传媒支出 |

11 |

18,178.86 |

| 二、政府性基金预算财政拨款收入 |

2 |

0.00 |

二、社会保障和就业支出 |

12 |

514.79 |

| 三、国有资本经营预算财政拨款收入 |

3 |

0.00 |

三、住房保障支出 |

13 |

588.17 |

| 四、事业收入 |

4 |

4,797.79 |

|

14 |

|

| 五、经营收入 |

5 |

0.00 |

|

15 |

|

| 六、其他收入 |

6 |

4,401.74 |

|

16 |

|

| 本年收入合计 |

7 |

21,662.30 |

本年支出合计 |

17 |

19,281.83 |

| 使用非财政拨款结余 |

8 |

0.00 |

结余分配 |

18 |

2,978.46 |

| 年初结转和结余 |

9 |

4,384.03 |

年末结转和结余 |

19 |

3,786.04 |

| 总计 |

10 |

26,046.33 |

总计 |

20 |

26,046.33 |

| 注:本表反映部门本年度的总收支和年末结转结余情况。本套报表金额单位转换时可能存在尾数误差。 |

| |

|

|

|

|

|

|

|

|

|

第三部分 国家体育总局训练局2022年度部门决算情况说明

一、收入支出决算总体情况说明

训练局2022年度收入总计26046.33万元,支出总计26046.33万元。与2021年度的26053.71万元相比,收、支总计各减少7.38万元,下降0.03%。主要原因是一般公共预算财政拨款收入增加2657.05万元,事业收入减少48.01万元,其他收入减少3521.56万元,年初结转结余收入增加905.14万元。

图1:收、支决算总计变动情况(单位:万元)

二、收入决算情况说明

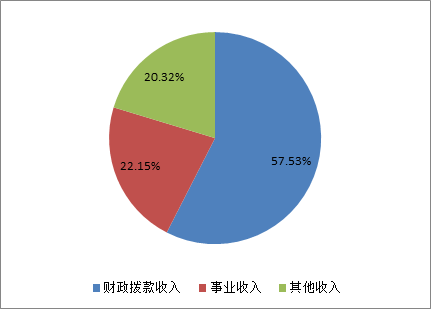

本年收入合计21662.30万元,其中:财政拨款收入12462.77万元,占57.53%;事业收入4797.79万元,占22.15%,其他收入4401.74万元,占20.32%。

图2:收入决算

三、支出决算情况说明

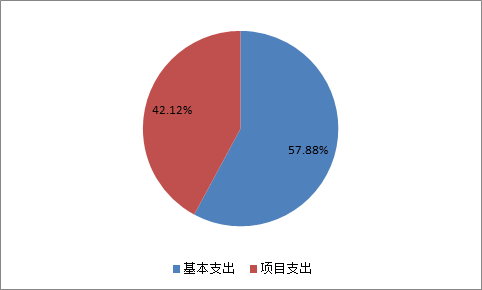

本年支出合计19281.83万元,其中:基本支出11160.00万元,占总支出的比重57.88%,项目支出8121.83万元,占比42.12%。

图3:支出决算

四、财政拨款收入支出决算总体情况说明

训练局2022年度财政拨款收支总决算13264.97万元,与2021年的10750.46万元相比,财政拨款收、支总计各增加2514.51万元,增加23.39%。

图4:财政拨款收、支决算总计变动情况(单位:万元)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

训练局2022年度一般公共预算财政拨款支出12319.59万元,占财政拨款本年支出的100.00%。与2021年的9948.26万元相比,一般公共预算财政拨款支出增加2371.33万元,增加23.84%。

图5:一般公共预算财政拨款支出决算变动情况(单位:万元)

(二)一般公共预算财政拨款支出决算结构情况

训练局2022年度一般公共预算财政拨款支出主要用于以下方面:文化旅游体育与传媒支出(类)11370.15万元,占92.29%;社会保障和就业支出(类)514.79万元,占4.18%;住房保障支出(类)434.64万元,占3.53%。

图6:一般公共预算财政拨款支出决算结构

(三)一般公共预算财政拨款支出决算具体情况

训练局2022年度一般公共预算财政拨款支出年初预算为12462.77万元,支出决算为12319.59万元,完成年初预算的98.85%。其中:

1.文化旅游体育与传媒支出(类)体育(款)体育训练(项)。年初预算为1085.00万元,支出决算为1085.00万元,完成年初预算的100%。

2.文化旅游体育与传媒支出(类)体育(款)体育场馆(项)。年初预算10293.69万元,支出决算为10285.15万元,完成年初预算的99.92%。

3.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为436.72万元,支出决算为427.81万元,完成年初预算的97.96%。

4.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为218.36万元,支出决算为86.98万元,完成年初预算的39.83%。原因是我单位部分在北京市社保缴纳养老保险的职工未缴职业年金。

5.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为410.00万元,支出决算为415.99万元,完成年初预算的101.46%。决算数大于预算数的主要原因是2022年度执行中按规定使用了以前年度结转资金。

6.住房保障支出(类)住房改革支出(款)提租补贴(项)。年初预算为19.00万元,支出决算为18.66万元,完成年初预算的98.21%。

六、一般公共预算财政拨款基本支出决算情况说明

训练局2022年度财政拨款基本支出5179.13万元,其中:人员经费4040.63万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、离休费、退休费、生活补助、医疗费补助、其他对个人和家庭的补助;公用经费1138.50万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、培训费、专用材料费、劳务费、委托业务费、工会经费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、无形资产购置、其他资本性支出。

七、关于2022年度财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

训练局2022年度“三公”经费财政拨款支出预算为83.81万元,支出决算为24.69万元,完成预算的29.46%;较上年减少23.32万元,下降48.57%。决算数小于预算数和上年数的主要原因是贯彻落实党中央、国务院关于“过紧日子”的有关要求,继续压减“三公”经费支出规模。

(二)“三公”经费财政拨款支出决算具体情况说明

2022年度“三公”经费财政拨款支出决算中,公务用车购置及运行费支出决算24.69万元,占100%;公务用车购置及运行费年初预算为83.81万元,支出决算为24.69万元,完成预算的29.46%;较上年减少23.32万元,下降48.57%。决算数小于预算数和上年数的主要原因是贯彻落实党中央、国务院关于“过紧日子”的有关要求,压减“三公”经费支出规模。

八、政府性基金预算财政拨款收支情况说明

无。

九、国有资本经营预算财政拨款支出决算情况说明

无。

十、其他重要事项的情况说明

(一)政府采购支出情况

2022年度训练局政府采购支出总额1046.05万元,其中政府采购货物支出1046.05万元,政府采购工程支出0万元,政府采购服务支出0万元。授予中小企业合同金额1043.27万元,占政府采购支出总额的99.73%,其中:授予小微企业合同金额196.41万元,占授予中小企业合同金额的18.83%。

(二)国有资产占有情况

截至2022年12月31日,训练局共有车辆15辆,全部为其他用车,其他用车主要是大中型载客客车和清洁卫生车辆,比2021年减少2辆;单价100万元以上设备36台(套)。

第四部分 名词解释

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展体育业务活动及辅助活动所取得的收入。如:体育竞赛收入、体育场地及附属设施服务收入、体育技术服务收入和体育衍生业务收入等。

三、其他收入:指除上述财政拨款、事业收入、经营收入等以外的收入。主要包括投资收益、利息收入和按规定动用的售房收入等。

四、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

五、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金以及按照财政部有关规定形成的项目结余资金。

六、文化旅游体育与传媒支出(类)体育(款)体育训练(项):主要反映国家队训练及器材购置等方面的支出。

七、文化旅游体育与传媒支出(类)体育(款)体育场馆(项):主要反映国家体育总局体育场馆建设、维修改造及维护等方面的支出。

八、文化旅游体育与传媒支出(类)体育(款)其他体育支出(项):主要反映国家体育总局除上述项目以外其他用于体育方面的支出。

九、社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):主要反映用于国家体育总局实施养老保险制度由单位缴纳的基本养老保险费支出。

十、社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):主要反映用于国家体育总局实施养老保险制度由单位缴纳的职业年金支出。

十一、住房保障支出(类)住房改革支出(款)住房公积金(项):主要反映国家体育总局行政事业单位按照《住房公积金管理条例》的规定,按国家规定的缴存基数和缴存比例为职工缴纳的住房公积金。

十二、住房保障支出(类)住房改革支出(款)提租补贴(项):主要反映国家体育总局按国务院规定,针对在京中央单位公有住房租金标准提高发放的补贴。

十三、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

十四、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

十五、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

十六、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十七、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十八、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出以及用于优秀运动队出访参加国际比赛及适应性训练支出(不含因公临时出国执行奥运备战任务,根据国务院批准的相关政策,自2018年起体育团队因公临时出国执行奥运备战任务相关支出不再列入“三公”经费管理);公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。