其中:

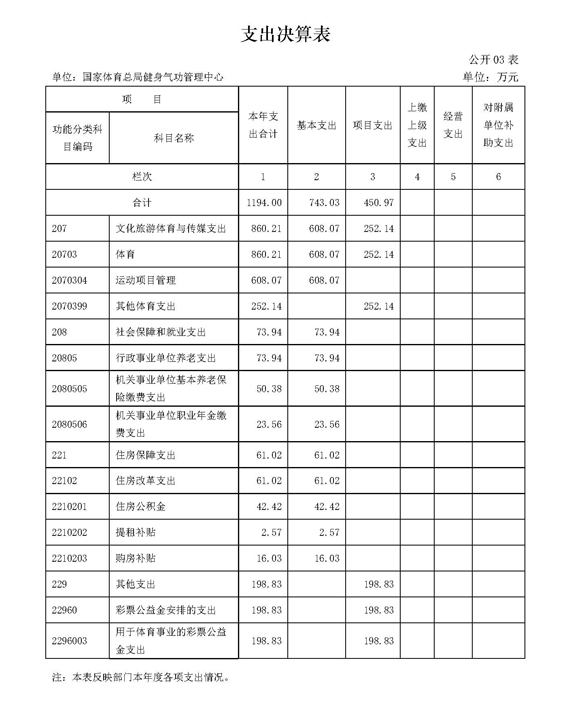

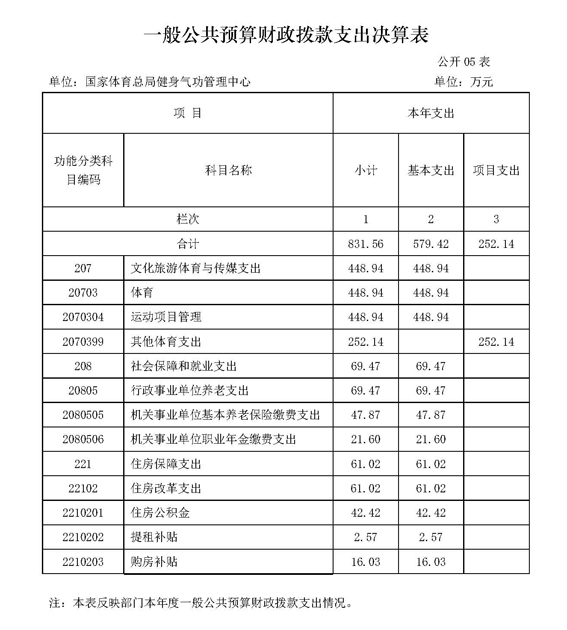

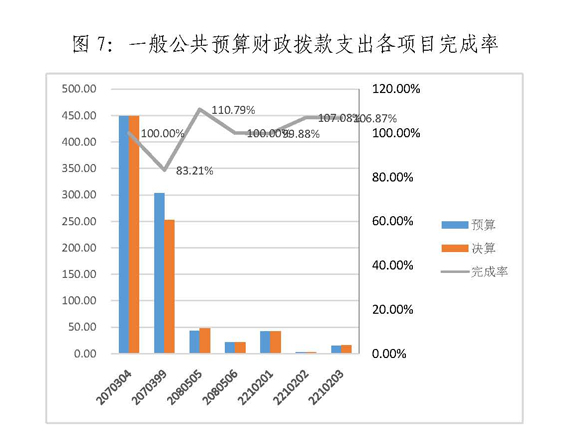

1.文化旅游体育与传媒支出(类)体育(款)运动项目管理(项)。年初预算为448.94万元,支出决算为448.94万元,完成年度预算的100.00%。

2.文化旅游体育与传媒支出(类)体育(款)其他体育支出(项)。年初预算为303.00万元,支出决算为252.14万元,完成年度预算的83.21%,主要原因是,因疫情无法开展线下培训活动,导致经费无法执行。

3.社会保障和就业支出(类)体育事业养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为43.20万元,支出决算为47.86万元,完成年度预算的110.79%。

4.社会保障和就业支出(类)体育事业养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为21.60万元,支出决算为21.60万元,完成年度预算的100.00%。

5.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为42.47万元,支出决算为42.42万元,完成年度预算的99.88%。

6.住房保障支出(类)住房改革支出(款)提租补贴(项)。年初预算为2.40万元,支出决算为2.57万元,完成年初预算的107.08%。

7.住房保障支出(类)住房改革支出(款)购房补贴(项)。年初预算为15.00万元,支出决算为16.03万元,完成年初预算的106.87%。

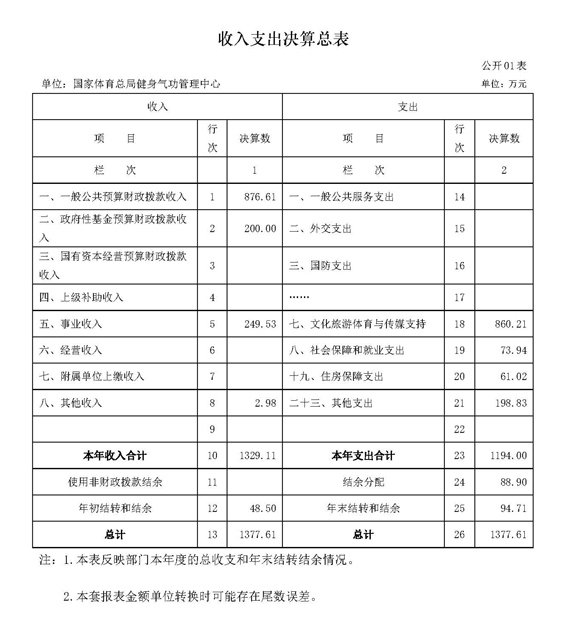

六、一般公共预算财政拨款基本支出决算情况说明

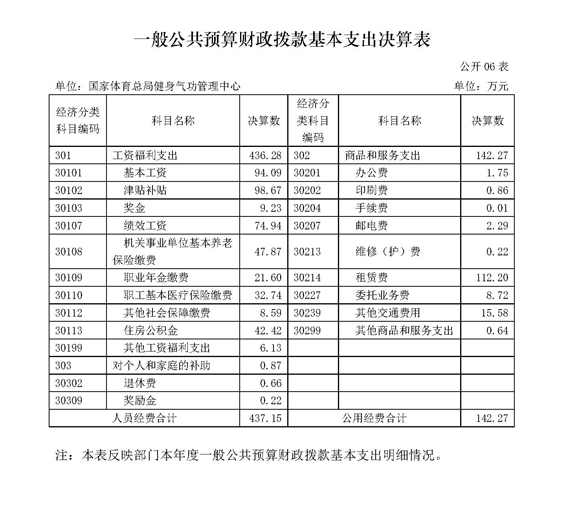

气功中心2021年度财政拨款基本支出579.42万元,其中:人员经费437.15万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、其他工资福利支出、退休费、其他对个人和家庭的补助,公用经费142.27万元,主要包括:办公费、印刷费、手续费、邮电费、维修(护)费、租赁费、委托业务费、其他交通费用。

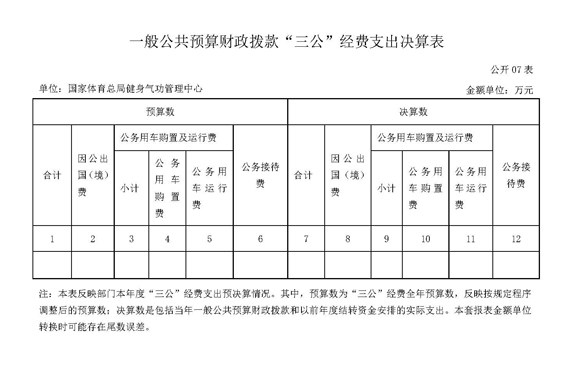

七、关于2021年度一般公共预算财政拨款“三公”经费支出决算情况说明

气功中心2021年度无“三公”经费。

八、政府性基金预算财政拨款收支情况说明

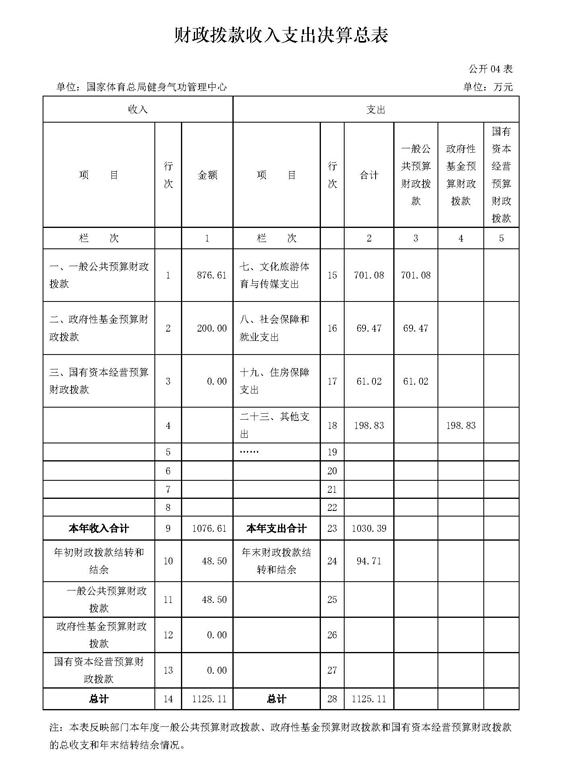

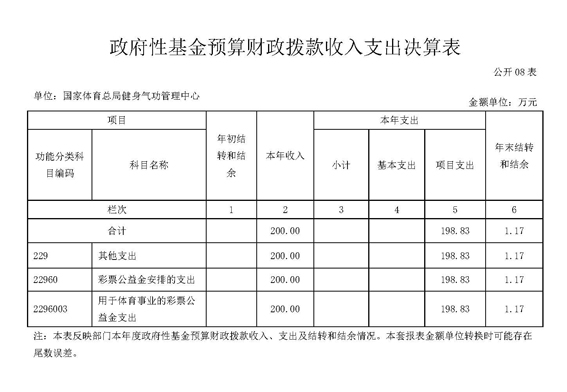

气功中心2021年度政府性基金预算财政拨款年初结转和结余0.00万元,本年收入200.00万元,本年支出198.83万元,年末结转和结余1.17万元。其中:其他支出(类)彩票公益金安排的支出(款)用于体育事业的彩票公益金支出(项)。年初预算200.00万元,支出决算为198.83万元,完成年度预算的99.42%。

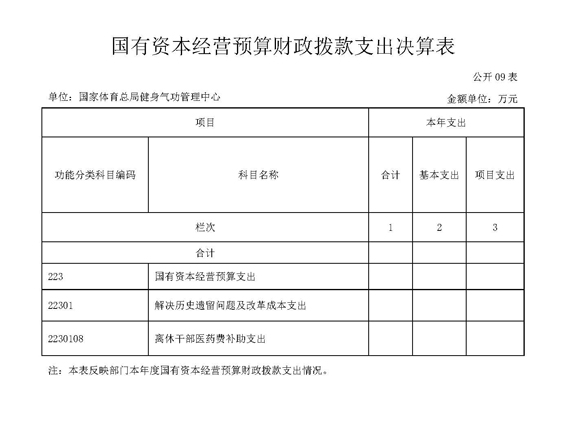

九、国有资本经营预算财政拨款支出决算情况说明

无。

十、其他重要事项的情况说明

无

第四部分 名词解释

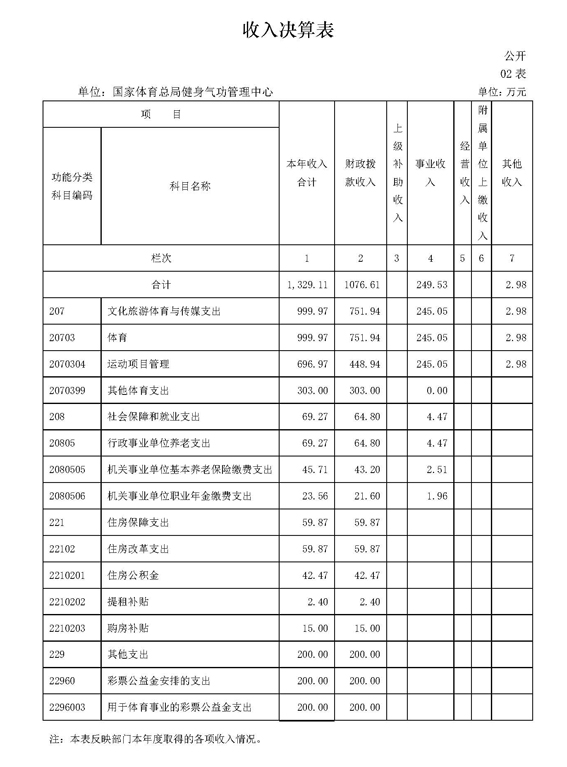

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展体育业务活动及辅助活动所取得的收入。如:体育竞赛收入、体育场地及附属设施服务收入、体育技术服务收入和体育衍生业务收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述财政拨款、事业收入、经营收入等以外的收入。主要包括投资收益、利息收入和按规定动用的售房收入等。

五、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

六、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金以及按照财政部有关规定形成的项目结余资金。

七、外交支出(类)国际组织(款)国际组织会费(项):主要反映国家体育总局各运动项目等国际协会会员单位向各国际组织缴纳的会费。

八、文化旅游体育与传媒支出(类)体育(款)运动项目管理(项):主要反映国家体育总局各项目运动管理中心的日常管理支出。

九、文化旅游体育与传媒支出(类)体育(款)体育竞赛(项):主要反映综合性运动会及单项体育比赛相关支出。

十、文化旅游体育与传媒支出(类)体育(款)体育训练(项):主要反映国家队训练及器材购置等方面的支出。

十一、文化旅游体育与传媒支出(类)体育(款)体育场馆(项):主要反映国家体育总局体育场馆建设、维修改造及维护等方面的支出。

十二、文化旅游体育与传媒支出(类)体育(款)体育交流与合作(项):主要反映国家体育总局体育交流与合作等方面的支出。

十三、文化旅游体育与传媒支出(类)体育(款)其他体育支出(项):主要反映国家体育总局除上述项目以外其他用于体育方面的支出。

十四、住房保障支出(类)住房改革支出(款)住房公积金(项):主要反映国家体育总局行政事业单位按照《住房公积金管理条例》的规定,按国家规定的缴存基数和缴存比例为职工缴纳的住房公积金。

十五、住房保障支出(类)住房改革支出(款)提租补贴(项):主要反映国家体育总局按国务院规定,针对在京中央单位公有住房租金标准提高发放的补贴。

十六、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

十七、其他支出(类)彩票公益金安排的支出(款)用于体育事业的彩票公益金支出(项):主要反映国家体育总局体育事业彩票公益金安排的支出。

十八、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

十九、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

二十、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

二十一、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

二十二、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

二十三、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出以及用于优秀运动队出访参加国际比赛及适应性训练支出(不含因公临时出国执行奥运备战任务,根据国务院批准的相关政策,自2018年起体育团队因公临时出国执行奥运备战任务相关支出不再列入“三公”经费管理);公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。