第三部分 青岛航校2022年度部门决算情况说明

一、收入支出决算总体情况说明

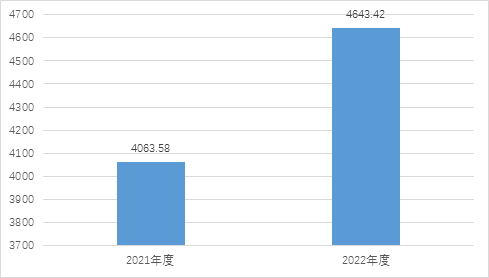

青岛航校2022年度收入总计4,643.42万元,支出总计4,643.42万元。与2021年度的4,063.58万元相比,收、支总计各增加579.84万元,增长14.27%。主要原因是财政拨款收入的增加。

图1:收、支决算总计变动情况(单位:万元)

二、收入决算情况说明

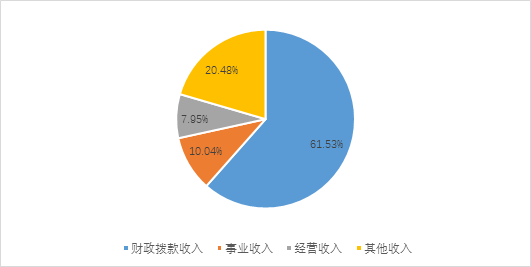

本年收入合计3,559.58万元,其中:财政拨款收入2,190.31万元,占61.53%;事业收入357.45万元,占10.04%;经营收入283.07万元,占7.95%;其他收入728.75万元,占20.48%。

图2:收入决算

三、支出决算情况说明

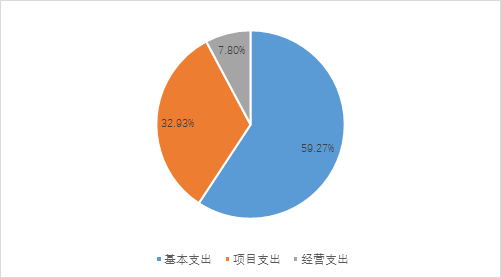

本年支出合计4,374.01万元,其中:基本支出2,592.35万元,占总支出的比重59.27%,项目支出1,440.24万元,占比32.93%,经营支出341.42万元,占比7.80%。

图3:支出决算

四、财政拨款收入支出决算总体情况说明

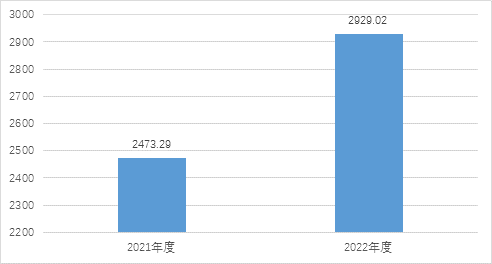

青岛航校2022年度财政拨款收支总决算2,929.02万元。与2021年的2,473.29万元相比,财政拨款收、支总计各增加455.73万元,增加18.43%。

图4:财政拨款收、支决算总计变动情况(单位:万元)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

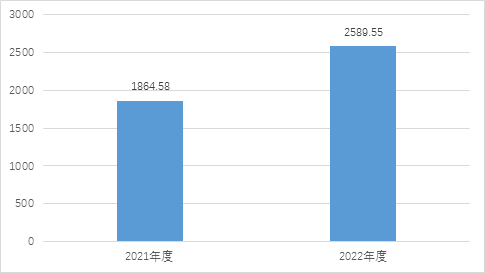

青岛航校2022年度一般公共预算财政拨款支出2,589.55万元,占财政拨款本年支出的100%。与2021年的1,864.58万元相比,一般公共预算财政拨款支出增加724.97万元,增加38.88%。

图5:一般公共预算财政拨款支出决算变动情况(单位:万元)

(二)一般公共预算财政拨款支出决算结构情况

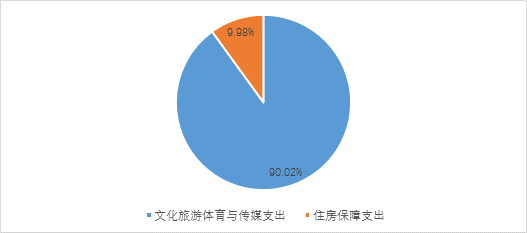

青岛航校2022年度一般公共预算财政拨款支出主要用于以下方面:文化旅游体育与传媒支出(类)2,331.15万元,占90.02%;住房保障支出(类)258.4万元,占9.98%。

图6:一般公共预算财政拨款支出决算结构

(三)一般公共预算财政拨款支出决算具体情况

青岛航校2022年度一般公共预算财政拨款支出年初预算为2,118.91万元,支出决算为2,589.55万元,完成年初预算的122.21%。其中:

1.文化旅游体育与传媒支出(类)体育(款)体育训练(项)。年初预算为135万元,支出决算为127.87万元,完成年初预算的94.72%。

2.文化旅游体育与传媒支出(类)体育(款)体育场馆(项)。年初预算为1,725.51万元,支出决算为2,203.29万元,完成年初预算的127.69%。决算数大于预算数的主要原因是2022年执行中按规定使用以前年度项目结转资金、2022年追加了“直属场馆及附属设施运行经费”和“直属场地维修及设备购置”项目经费。

3.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为98.40万元,支出决算为98.40万元,完成年初预算的100%。

4.住房保障支出(类)住房改革支出(款)购房补贴(项)。年初预算为160万元,支出决算为160万元,完成年初预算的100.00%。

六、一般公共预算财政拨款基本支出决算情况说明

青岛航校2022年度财政拨款基本支出1,152.31万元,其中:人员经费958.82万元,主要包括:基本工资、津贴补贴、绩效工资、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、离休费、退休费、抚恤金、奖励金、其他对个人和家庭的补助;公用经费193.49万元,主要包括:办公费、印刷费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、培训费、专用材料费、委托业务费、工会经费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、其他资本性支出。

七、关于2022年度财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

青岛航校2022年度“三公”经费财政拨款支出预算为6.42万元,支出决算为6.42万元,完成预算的100%。

(二)“三公”经费财政拨款支出决算具体情况说明

2022年度“三公”经费财政拨款支出决算中,公务用车购置及运行费支出决算6.42万元,占100%。

八、政府性基金预算财政拨款收支情况说明

无。

九、国有资本经营预算财政拨款支出决算情况说明

无。

十、其他重要事项的情况说明

(一)政府采购支出情况

青岛航校2022年度政府采购支出总额188.96万元,其中:政府采购货物支出188.96万元、政府采购工程支出0元、政府采购服务支出0万元。授予中小企业合同金额185.13万元,占政府采购支出总额的97.97%,其中:授予小微企业合同金额175.35万元,占授予中小企业合同金额的94.72%。

(二)国有资产占用情况

截至2022年12月31日,本部门共有车辆6辆,均为其他用车,其他用车主要是轿车1辆、越野汽车1辆、大中型载重汽车1辆、其他车型3辆;单位价值50万元以上的专用设备3台(套);单位价值100万元以上的专用设备8台(套)。

第四部分 名词解释

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展体育业务活动及辅助活动所取得的收入。如:体育竞赛收入、体育场地及附属设施服务收入、体育技术服务收入和体育衍生业务收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述财政拨款、事业收入、经营收入等以外的收入。主要包括投资收益、利息收入和按规定动用的售房收入等。

五、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

六、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金以及按照财政部有关规定形成的项目结余资金。

七、文化旅游体育与传媒支出(类)体育(款)体育训练(项):主要反映国家队训练及器材购置等方面的支出。

八、文化旅游体育与传媒支出(类)体育(款)体育场馆(项):主要反映国家体育总局体育场馆建设、维修改造及维护等方面的支出。

九、住房保障支出(类)住房改革支出(款)住房公积金(项):主要反映国家体育总局行政事业单位按照《住房公积金管理条例》的规定,按国家规定的缴存基数和缴存比例为职工缴纳的住房公积金。

十、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

十一、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

十二、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十三、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十五、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出以及用于优秀运动队出访参加国际比赛及适应性训练支出(不含因公临时出国执行奥运备战任务,根据国务院批准的相关政策,自2018年起体育团队因公临时出国执行奥运备战任务相关支出不再列入“三公”经费管理);公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。