国家体育总局机关服务局2023年度部门决算目录

第一部分 国家体育总局机关服务局概况

一、单位职责

二、单位机构设置

第二部分 国家体育总局机关服务局2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 国家体育总局机关服务局2023年度部门决算情况说明

第四部分 名词解释

第一部分 国家体育总局机关服务局概况

一、单位职责

国家体育总局机关服务局(以下简称“机关服务局”)是国家体育总局直属事业单位,为差额补助单位。主要任务:为体育总局机关与职工生活提供后勤保障工作,承办机关委托服务事项。服务内容涉及文印、交通、会议、餐饮、物业服务等方面。服务保障范围包括体育馆路2、3、5、9号办公楼及5个职工宿舍小区。

二、单位机构设置

机关服务局内设机构9个,分别是:办公室、党委办公室、人事处、财务与经营管理处、文书处、办公楼宇服务处、交通处、膳食服务处、物业管理处。

第二部分 国家体育总局机关服务局2023年度部门决算表

第三部分 国家体育总局机关服务局2023年度部门决算情况说明

一、收入支出决算总体情况说明

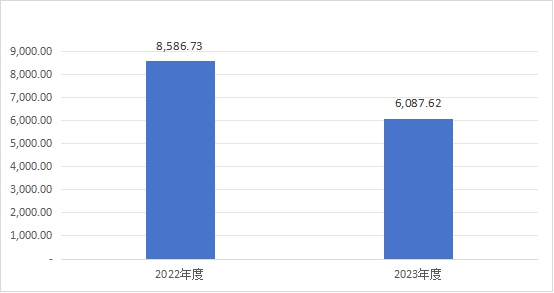

机关服务局2023年度收入总计6,087.62万元,支出总计6,087.62万元。与2022年度的8,586.73万元相比,收、支总计各减少2,499.11万元,降低29.1%。主要原因:一是2022年职工纳入北京市基本医疗保障后,补缴2005-2022年的基本医疗保险费用,2023年基本医疗保险缴费回归正常,二是2022年清算实施准备期职业年金,2023年职业年金支出回归正常。

图1:收、支决算总计变动情况(单位:万元)

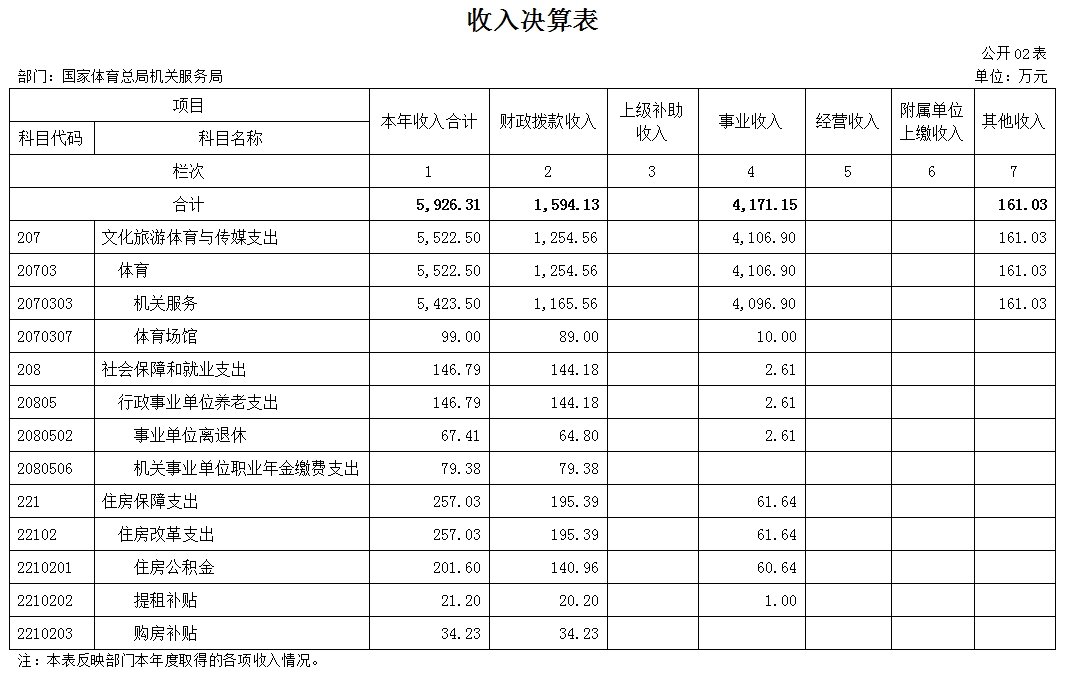

二、收入决算情况说明

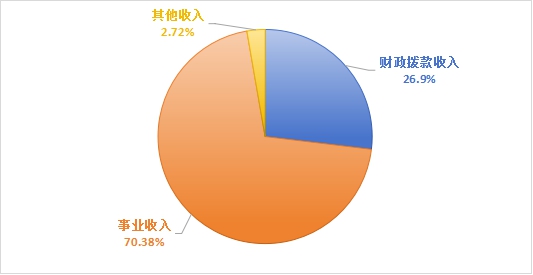

本年收入合计5,926.31万元,其中:财政拨款收入1,594.13万元,占26.9%;事业收入4,171.15万元,占70.38%,其他收入161.03万元,占2.72%。

图2:收入决算

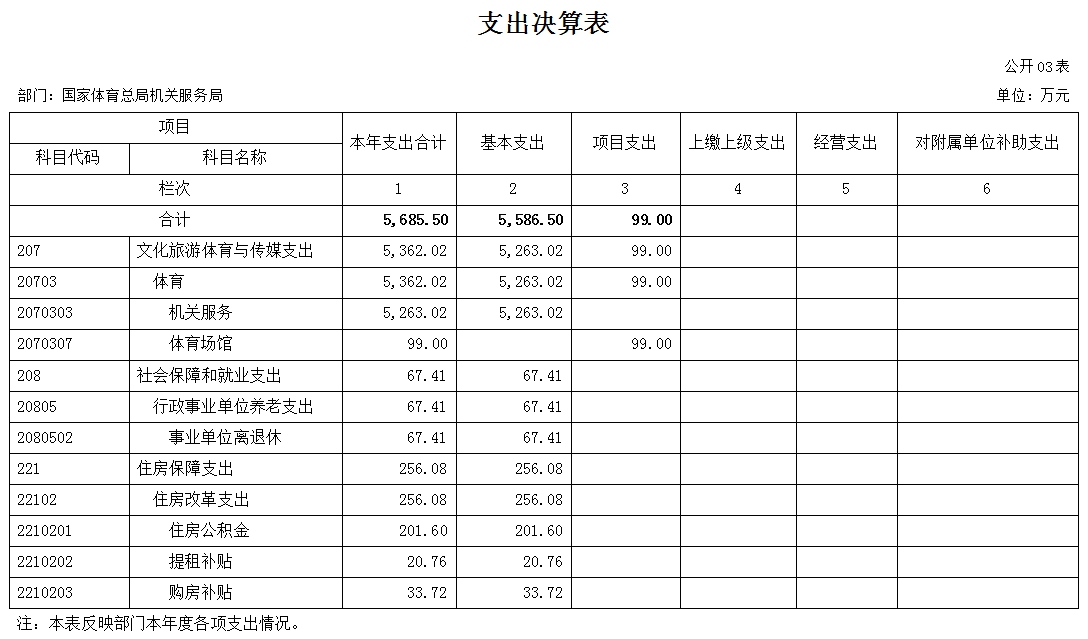

三、支出决算情况说明

本年支出合计5,685.5万元,其中:基本支出5,586.5万元,占比98.26%,项目支出99万元,占比1.74%。

图3:支出决算

四、财政拨款收入支出决算总体情况说明

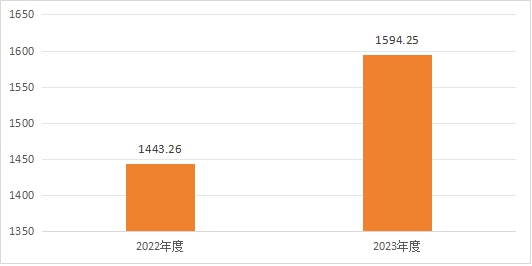

机关服务局2023年度财政拨款收支总决算1,594.25万元。与2022年的1,443.26万元相比,财政拨款收、支总计各增加150.99万元,增长10.46%。

图4:财政拨款收、支决算总计变动情况(单位:万元)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

机关服务局2023年度一般公共预算财政拨款支出1,493.7万元,占财政拨款本年支出的100%。与2022年的1,443.14万元相比,一般公共预算财政拨款支出增加50.56万元,增长3.5%。主要原因是财政拨款项目支出增加。

图5:一般公共预算财政拨款支出决算变动情况(单位:万元)

(二)一般公共预算财政拨款支出决算结构情况

机关服务局2023年度一般公共预算财政拨款支出主要用于以下方面:文化旅游体育与传媒支出(类)1,234.46万元,占比82.64%;社会保障和就业支出(类)64.8万元,占比4.34%;住房保障支出(类)194.44万元,占比13.02%。

图6:一般公共预算财政拨款支出决算结构

(三)一般公共预算财政拨款支出决算具体情况

机关服务局2023年度一般公共预算财政拨款支出年初预算为1,514.75万元,支出决算为1,493.7万元,完成年初预算的98.61%。其中:

1.文化旅游体育与传媒支出(类)体育(款)机关服务(项)。年初预算为1,165.56万元,支出决算为1,145.46万元,完成年初预算的98.28%。

2.文化旅游体育与传媒支出(类)体育(款)体育场馆(项)。年初预算为89万元,支出决算为89万元,完成年初预算的100%。

3.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)。年初预算为64.8万元,支出决算为64.8万元,完成年初预算的100%。

4.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为140.96万元,支出决算为140.96万元,完成年初预算的100%。

5.住房保障支出(类)住房改革支出(款)提租补贴(项)。年初预算为20.2万元,支出决算为19.76万元,完成年初预算的97.82%。

6.住房保障支出(类)住房改革支出(款)购房补贴(项)。年初预算为34.23万元,支出决算为33.72万元,完成年初预算的98.51%。

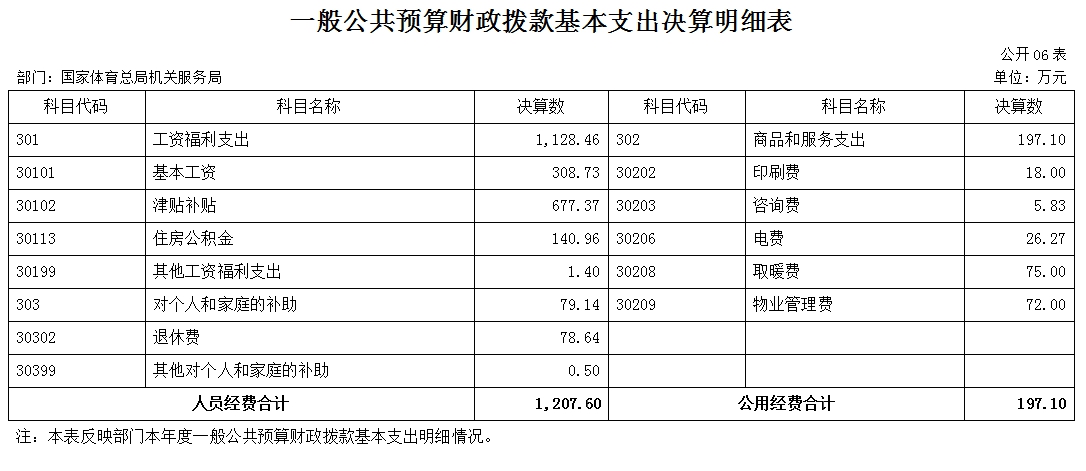

六、一般公共预算财政拨款基本支出决算情况说明

机关服务局2023年度财政拨款基本支出1,404.7万元,其中:人员经费1,207.6万元,主要包括:基本工资、津贴补贴、住房公积金、其他工资福利支出、退休费、其他对个人和家庭的补助;公用经费197.1万元,主要包括:印刷费、咨询费、电费、取暖费、物业管理费。

七、

关于2023年度财政拨款“三公”经费支出决算情况说明

无

八、政府性基金预算财政拨款收支情况说明

无

九、国有资本经营预算财政拨款支出决算情况说明

无

十、

机关服务局2023年度预算绩效情况说明

根据预算绩效管理要求,2023年度机关服务局规范有序开展绩效自评工作,一般公共财政预算绩效自评项目1项,总金额为99万元,绩效自评覆盖率100%,绩效自评项目为购置类项目 ,即“直属场地维修及设备购置”项目。

| 直属场地维修及设备购置项目绩效自评表

|

| 2023年度

|

|

|

|

|

|

|

|

|

|

| 项目名称

|

直属场地维修及设备购置

|

| 主管部门

|

[109]国家体育总局

|

实施单位

|

国家体育总局机关服务局

|

| 项目资金

(万元)

|

|

年初预算数

|

全年预算数

|

全年执行数

|

分值

|

执行率

|

得分

|

| 年度资金总额:

|

99

|

99

|

99

|

10

|

100.00%

|

10

|

| 其中:财政拨款

|

89.00

|

89.00

|

89.00

|

|

|

|

| 上年结转资金

|

|

|

|

|

|

|

| 其他资金

|

10.00

|

10.00

|

10.00

|

|

|

|

| 年度总体目标

|

预期目标

|

实际完成情况

|

| 机关服务局通过更新设备提高后勤保障能力,高效完成文印工作。目标1:充分发挥中心后勤服务保障职责,保证完成日常文印及大型会议材料的印制工作。目标2:充分发挥设备优势,每天最少6-8小时运行,缩短印刷周期,提高服务效率。

|

完成配订折切挤1套设备的购置工作。设备更新后,机器故障率大幅降低,维修成本、能源成本和人员成本显著下降,缩短印刷周期,生产效率得到较大提高,进一步提升文印保障服务能力。

|

| 绩效指标

|

一级指标

|

二级指标

|

三级指标

|

年度指标值

|

实际完成值

|

分值

|

得分

|

偏差原因分析及改进措施

|

| 产出指标

|

数量指标

|

购置器材设备数

|

=1台/套/个/件

|

=1台/套/个/件

|

20

|

20

|

|

| 质量指标

|

设备/器材验收合格率

|

≥100%

|

≥100%

|

10

|

10

|

|

| 设备/器材使用率

|

≥90%

|

≥90%

|

10

|

10

|

|

| 时效指标

|

设备/器材购置完成及时率

|

≥100%

|

≥100%

|

10

|

10

|

|

| 效益指标

|

社会效益指标

|

设备购置对文印水平的提高程度

|

≥90%

|

≥90%

|

30

|

30

|

|

| 满意度指标

|

服务对象满意度指标

|

服务对象满意度

|

≥90%

|

≥90%

|

10

|

10

|

|

| 总分

|

100 |

|

| 说明:

|

十一、其他重要事项的情况说明

(一)政府采购支出情况

2023年度无政府采购相关支出。

(二)

国有资产占有情况

截至2023年12月31日,本部门共有车辆0辆,单价100万以上的专用设备3台。

第四部分 名词解释

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展体育业务活动及辅助活动所取得的收入。如:体育竞赛收入、体育场地及附属设施服务收入、体育技术服务收入和体育衍生业务收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述财政拨款、事业收入、经营收入等以外的收入。主要包括投资收益、利息收入和按规定动用的售房收入等。

五、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

六、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金以及按照财政部有关规定形成的项目结余资金。

七、文化旅游体育与传媒(类)体育(款)机关服务(项):主要反映为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤机关服务局、医务室等附属事业单位的支出。

八、文化旅游体育与传媒支出(类)体育(款)体育场馆(项):主要反映国家体育总局体育场馆建设、维修改造及维护等方面的支出。

九、社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):主要反映事业单位开支的离退休经费。

十、住房保障支出(类)住房改革支出(款)住房公积金(项):主要反映国家体育总局行政事业单位按照《住房公积金管理条例》的规定,按国家规定的缴存基数和缴存比例为职工缴纳的住房公积金。

十一、住房保障支出(类)住房改革支出(款)提租补贴(项):主要反映国家体育总局按国务院规定,针对在京中央单位公有住房租金标准提高发放的补贴。

十二、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

十三、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

十四、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

十五、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十六、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十七、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十八、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出以及用于优秀运动队出访参加国际比赛及适应性训练支出(不含因公临时出国执行奥运备战任务,根据国务院批准的相关政策,自2018年起体育团队因公临时出国执行奥运备战任务相关支出不再列入“三公”经费管理);公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

|