|

国家奥林匹克体育中心

2021年度部门决算目录

第一部分 国家奥林匹克体育中心概况

一、单位职责

二、单位机构设置

第二部分 国家奥林匹克体育中心2021年度部门决算表

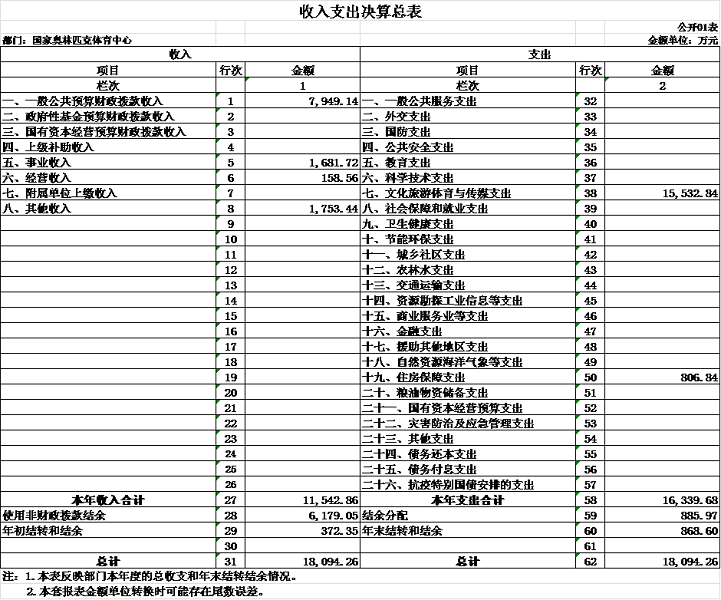

一、收入支出决算总表

二、收入决算表

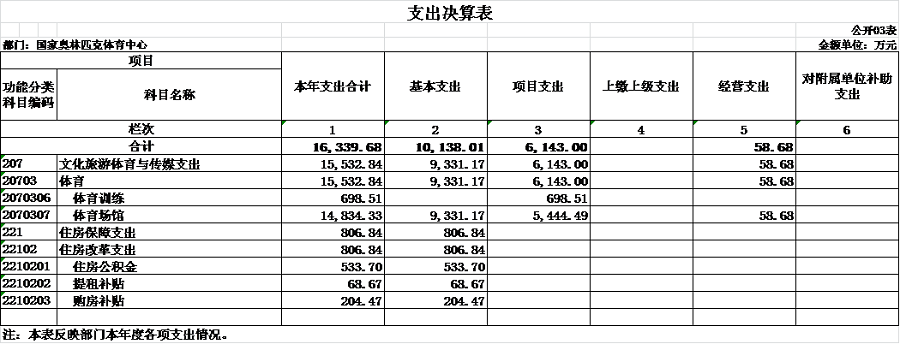

三、支出决算表

四、财政拨款收入支出决算总表

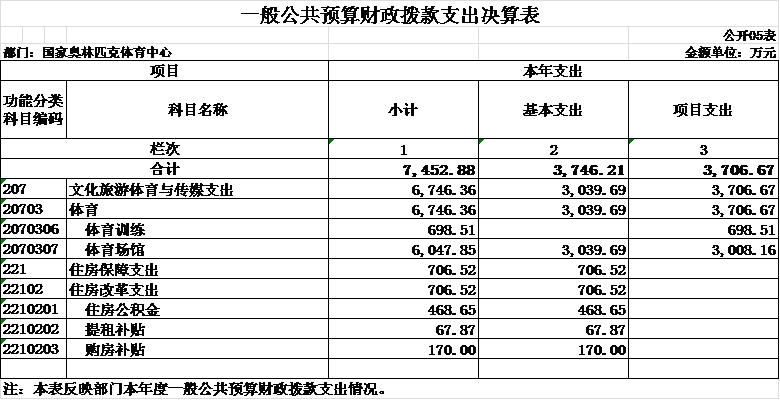

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第三部分 国家奥林匹克体育中心2021年度部门决算情况说明

第四部分 名词解释

第一部分 国家奥林匹克体育中心概况

一、单位职责

国家奥林匹克体育中心(以下简称“奥体中心”)位于北京市北四环中路南侧,与奥林匹克公园和奥运村隔路相望。奥体中心始建于一九八六年七月,于一九九〇年第十一届亚洲运动会前建成并正式投入使用。

奥体中心单位基本性质为财政补助事业单位,执行政府会计制度,事业单位改革分类为公益二类事业单位。

奥体中心围绕体育发展主要目标和体育工作“三大任务”,服务保障国家战略,聚焦主责主业,坚持以驻训保障为首要,推动全民健身、体育产业和体育文化协调发展。作为体育总局直属训练基地,承担着9个项目19支驻训国家队驻训保障任务;作为国家全民健身示范基地,充分发挥场馆群资源优势,积极承担社会责任;作为中心重要补给的体育产业,调整产业结构,创新运营方式;为事业发展提供内在动力;作为体育文化的引领者,弘扬体育精神,打造独具特色的体育文化氛围,成为体育文化建设的探索者和体育文化传播的实践者。

二、单位机构设置

奥体中心下设:15个处室,即办公室、党委办公室、纪检监察室、国家队保障处、训练竞赛服务处、产业开发处、财务处、人事处、行政处、科学训练服务处、保卫处、基建维修处、能源技术处、退休人员服务处;三场四馆,即体育场、体育馆、游泳馆、曲网球场、训练馆、训练场、综合训练馆。各机构各司其职,主要为国家队的训练提供服务保障;承办大型体育赛事及活动;院内设施对社会全面开放;利用附属用房开展产业经营等。

第二部分 国家奥林匹克体育中心2021年度部门决算表

第三部分 奥体中心2021年度部门决算情况说明

一、收入支出决算总体情况说明

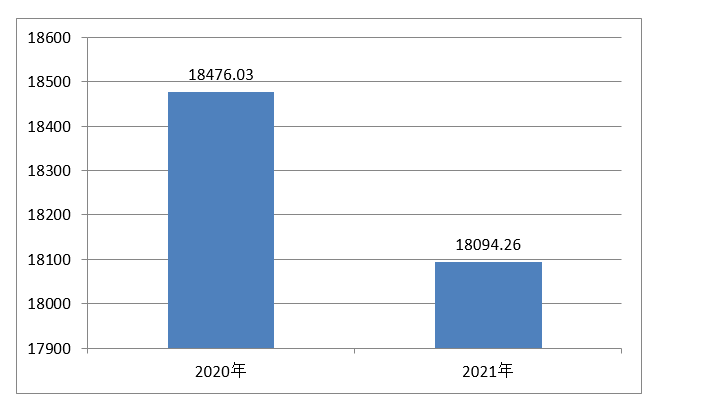

奥体中心2021年度收入总计18094.26万元,支出总计18094.26万元。与2020年度的18476.03万元相比,收、支总计各减少381.77万元,下降2.07%,主要原因为新冠疫情常态化,奥体中心间断开放对外经营;同时贯彻落实财政部、总局“过紧日子”要求,严格预算管理,严控预算外支出。

图1:收、支决算总计变动情况

(单位:万元)

二、收入决算情况说明

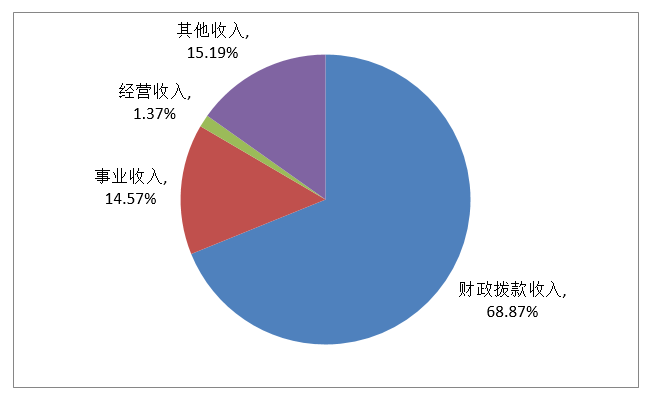

本年收入合计11542.86万元,其中:财政拨款收入7949.14万元,占68.87%;事业收入1681.72万元,占14.57%,经营收入158.56万元,占1.37%,其他收入1753.44万元,占15.19%。

图2:收入决算

三、支出决算情况说明

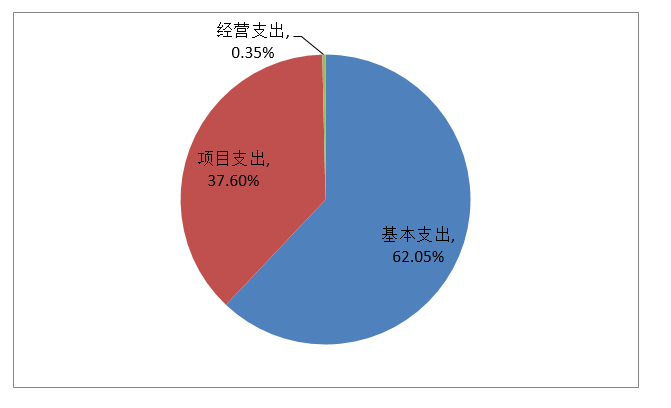

本年支出合计16339.68万元,其中:基本支出10138.01万元,占比62.05%,项目支出6143.00万元,占比37.60%,其他支出58.68万元,占比0.35%。

图3:支出决算

四、财政拨款收入支出决算总体情况说明

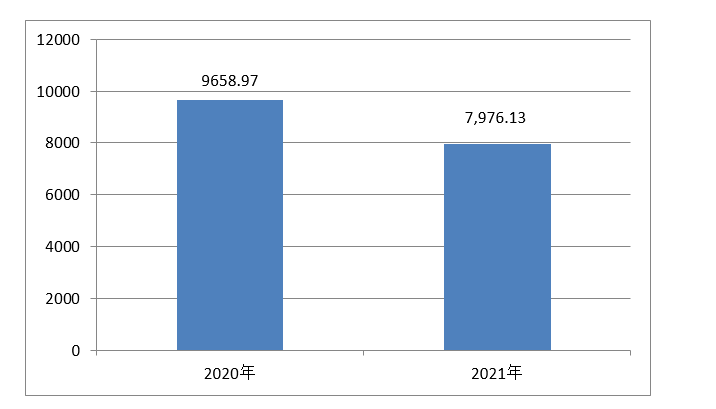

奥体中心2021年度财政拨款收支总决算7,976.13万元。与2020年的9658.97万元相比,财政拨款收、支总计各减少1682.84万元,下降17.42%。主要原因是贯彻落实党中央、国务院关于“过紧日子”有关要求,压减受疫情影响不再开展或暂缓开展的项目预算。

图4:财政拨款收、支决算总计变动情况

(单位:万元)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

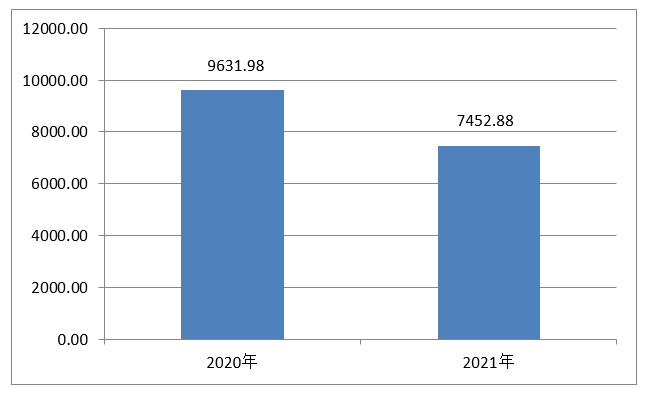

奥体中心2021年度一般公共预算财政拨款支出7452.88万元,占财政拨款本年支出的93.44%。与2020年的9631.98万元相比,一般公共预算财政拨款支出减少2179.10万元,下降22.62%。主要原因是贯彻落实党中央、国务院关于“过紧日子”有关要求,压减受疫情影响不再开展或暂缓开展的项目预算。

图5:一般公共预算财政拨款支出决算变动情况

(单位:万元)

(二)一般公共预算财政拨款支出决算结构情况。

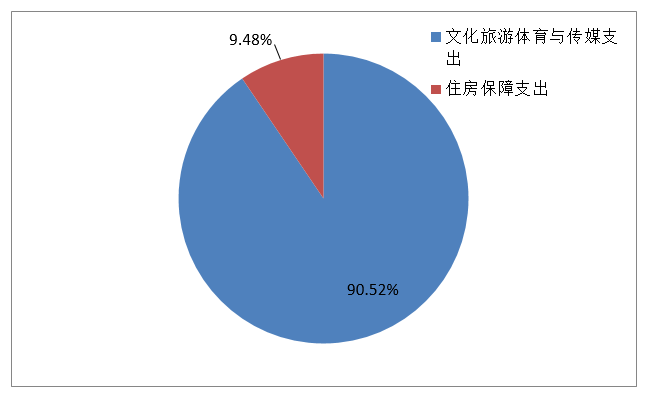

奥体中心2021年度一般公共预算财政拨款支出主要用于以下方面:文化旅游体育与传媒支出(类)6746.36万元,占90.52%;住房保障支出(类)706.52万元,占9.48%。

图6:一般公共预算财政拨款支出决算结构

(三)一般公共预算财政拨款支出决算具体情况。

奥体中心2021年度一般公共预算财政拨款支出年初预算为7976.13万元,支出决算为7452.88万元,完成年初预算的93.44%。其中:

1. 文化旅游体育与传媒支出(类)。年初预算为7269.60万元,支出决算为6746.36万元,完成年初预算的92.80%,决算数小于预算数的主要原因:备战经费设备购置项目523.24万元转入下一年。

2.住房保障支出(类)。年初预算为706.52万元,支出决算为706.52万元,完成年初预算的100%。

六、一般公共预算财政拨款基本支出决算情况说明

奥体中心2021年度财政拨款基本支出3746.21万元,其中:人员经费3312.45万元,主要包括:基本工资、津贴补贴、住房公积金、其他工资福利支出、退休费、其他对个人和家庭的补助;公用经费433.76万元,主要包括:办公费、印刷费、咨询费、邮电费、维修(护)费、其他商品和服务支出、办公设备购置、专用设备购置。

七、关于2021年度一般公共预算财政拨款“三公”经费支出决算情况说明

奥体中心2021年度“三公”经费财政拨款支出决算中,公务用车购置及运行费支出决算1.39万元,占100%。

公务用车购置及运行费年初预算为5.31万元,支出决算为1.39万元,完成预算的26.18%。

其中:公务用车购置支出为0万元,公务用车运行支出1.39万元。主要用于市内因公出行等所发生的车辆燃料费、维修费和保险费等。

八、政府性基金预算财政拨款收支情况说明

无。

九、国有资本经营预算财政拨款支出决算情况说明

无。

十、其他重要事项的情况说明

(一)政府采购支出情况

2021年度政府采购支出总额2524.06万元,其中政府采购货物支出743.91万元,政府采购工程支出130.65万元,政府采购服务支出1649.51万元。其中:授予中小企业合同金额2524.06万元。

(二)国有资产占有情况

截至2021年12月31日,本部门共有车辆2辆,单价50万元以上的通用设备26台,单价100万以上的专用设备10台。

第四部分 名词解释

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展体育业务活动及辅助活动所取得的收入。如:体育竞赛收入、体育场地及附属设施服务收入、体育技术服务收入和体育衍生业务收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述财政拨款、事业收入、经营收入等以外的收入。主要包括投资收益、利息收入和按规定动用的售房收入等。

五、使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

六、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金以及按照财政部有关规定形成的项目结余资金。

七、文化旅游体育与传媒(类)体育(款)机关服务(项):主要反映为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤机关服务局、医务室等附属事业单位的支出。

八、社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项):主要反映事业单位开支的离退休经费。

九、文化旅游体育与传媒支出(类)体育(款)体育场馆(项):主要反映国家体育总局体育场馆建设、维修改造及维护等方面的支出。

十、住房保障支出(类)住房改革支出(款)住房公积金(项):主要反映国家体育总局行政事业单位按照《住房公积金管理条例》的规定,按国家规定的缴存基数和缴存比例为职工缴纳的住房公积金。

十一、住房保障支出(类)住房改革支出(款)提租补贴(项):主要反映国家体育总局按国务院规定,针对在京中央单位公有住房租金标准提高发放的补贴。

十二、住房保障支出(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发[1998]23号)规定,自1998年停止实物分房后,对房价收入比超过4倍以上地区的无房和住房未达标职工发放的住房货币化改革补贴资金。目前,在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字[2005]8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

十三、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

十四、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

十五、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十六、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十七、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十八、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出以及用于优秀运动队出访参加国际比赛及适应性训练支出(不含因公临时出国执行奥运备战任务,根据国务院批准的相关政策,自2018年起体育团队因公临时出国执行奥运备战任务相关支出不再列入“三公”经费管理);公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

|